Formulario 540-2ez - Declaracion De Impuesto Sobre El Ingreso De Residente De California - 2016 Page 10

ADVERTISEMENT

1

1 2

2 3

3 4

4 5

5 6

6 7

7 8

8 9

9 10

10 11

11 12

12 13

13 14

14 15

15 16

16 17

17 18

18 19

19 20

20 21

21 22

22 23

23 24

24 25

25 26

26 27

27 28

28 29

29 30

30 31

31 32

32 33

33 34

34 35

35 36

36 37

37 38

38 39

39 40

40 41

41 42

42 43

43 44

44 45

45 46

46 47

47 48

48 49

49 50

50 51

51 52

52 53

53 54

54 55

55 56

56 57

57 58

58 59

59 60

60 61

61 62

62 63

63 64

64Instrucciones: Formulario 540 2EZ

CalFile – La opción e-file de California es gratuita, rápida, fácil y segura.

Hoja de Cálculo, Línea 2, Tasa de Impuesto Sobre Ventas y Uso

Hoja de Cálculo de Impuesto Sobre el Uso

Anote la tasa de impuesto sobre ventas y uso que aplica al lugar en California

(Vea las Instrucciones a Continuación.)

donde la propiedad fue usada, almacenada, consumida o regalada. Para

Use dólares enteros solamente.

encontrar su tasa de impuesto sobre ventas y uso usando su computadora

1. Anote las compras hechas a vendedores que están fuera del

o dispositivo móvil, por favor visite el sitio web de la Directiva de Impuestos

estado sin el pago de impuesto sobre las ventas/sobre el uso

Sobre Ventas, Uso y Otros (Board of Equalization) boe.ca.gov. Busque bajo

de California. Si usted elige la opción de estimar el impuesto

el título, Popular Topics (Temas Populares) ,¹ después haga clic en City and

sobre el uso adeudado de los artículos individuales,

County Sales and Use Tax Rates (Tasa de Impuesto Sobre Ventas y Uso de

no comerciales comprados por menos de $1,000 cada uno, solo anote

la Ciudad y Condado).¹ Usted también podría llamar a su Centro de Servicio

las compras de artículos con un precio de compra de $1,000

al Cliente al 800.400.7115 o (TTY) 711 (para personas con discapacidades

o más y artículos comprados para uso en un oficio o negocio

auditivas y del habla).

no registrado con la Directiva de Impuestos Sobre

Hoja de Cálculo, Línea 6, Crédito por Impuesto Pagado a Otro Estado

Ventas, Uso y Otros (Board of Equalization) . . . . . . . . . . . . . . $ ________.00

2. Anote la tasa de impuesto sobre las ventas e impuesto

Este es un crédito por impuesto pagado a otros estados en compras

sobre el uso que aplica . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . ________

reportadas en la Línea 1. Usted puede reclamar un crédito de hasta la

3. Multiplique la Línea 1 por la tasa de impuesto de la Línea 2.

cantidad de impuesto que hubiera sido adeudada si la compra se hubiera

Anote el resultado aquí. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . $ ________.00

hecho en California. Por ejemplo, si usted pagó $8.00 de impuesto sobre las

4. Si usted elige estimar el impuesto sobre el uso adeudado

ventas a otro estado por una compra y hubiera tenido que pagar $6.00 en

sobre artículos individuales, no comerciales comprados por

California, usted puede reclamar un crédito por solo $6.00 por esa compra.

menos de $1,000 cada uno, anote la cantidad de impuesto

Tabla de Consulta de Impuesto Sobre el Uso Estimado

sobre el uso adeudado de la Tabla de Consulta de Impuesto

Sobre el Uso Estimado. Si todas sus compras están incluidas

Usted podría usar la Tabla de Consulta de Impuesto Sobre el Uso Estimado

en la Línea 1, anote -0- . . . . . . . . . . . . . . . . . . . . . . . . . . . . . $ ________.00

para estimar y reportar el impuesto sobre el uso adeudado de artículos

5. Sume las Líneas 3 y 4. Este es el total de su impuesto sobre

individuales, no comerciales comprados por menos de $1,000 cada uno.

el uso. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . $ ________.00

Esta opción sólo está disponible si le es permitido reportar impuesto sobre el

6. Anote cualquier impuesto sobre ventas o uso que usted

uso en su declaración de impuesto sobre el ingreso y no le es requerido usar

pagó a otro estado por compras incluidas en la línea 1.

la Hoja de Cálculo de Impuesto Sobre el Uso para calcular el impuesto sobre

Vea las instrucciones para la hoja

el uso adeudado de todas sus compras. Simplemente incluya la obligación

de cálculo a continuación . . . . . . . . . . . . . . . . . . . . . . . . . . . $ ________.00

de impuesto sobre el uso que corresponde a su Ingreso Bruto Ajustado de

7. Reste Línea 6 de la Línea 5. Este es el total del impuesto

California (que se encuentra en la Línea 16) y anótelo en la Línea 25. No será

sobre el uso adeudado. Anote la cantidad adeudada en

tasado el impuesto sobre el uso adicional de los artículos individuales, no

la Línea 25. Si la cantidad es menos de cero, anote -0-. . . . . $ ________.00

comerciales que usted compró por menos de $1,000 cada uno.

Usted no podrá usar la Tabla de Consulta de Impuesto Sobre el Uso

Hoja de Cálculo, Línea 1, Compras Sujetas a Impuesto Sobre el Uso

Estimado para estimar y reportar el impuesto sobre el uso adeudado en

Reporte compras de artículos que habrían sido sujetos al impuesto sobre las

las compras de artículos para uso en su negocio o sobre las compras de

ventas si se hubieran comprado de un comerciante minorista de California,

artículos individuales, no comerciales que usted compró por $1,000 o más

al menos que su recibo muestre que el impuesto de California fue pagado

cada uno. Vea las instrucciones para la Hoja de Cálculo de Impuesto Sobre

directamente al comerciante minorista. Por ejemplo, generalmente, usted

el Uso si usted tiene una combinación de compras de artículos individuales,

incluiría las compras de ropa, pero no las compras exentas de comida o

no comerciales de menos de $1,000 cada uno y compras de artículos

medicamentos recetados. Para más información acerca de compras no

individuales, no comerciales de $1,000 o más.

tributables y exentas, visite el sitio web de la Directiva de Impuestos Sobre

Ventas, Uso y Otros (Board of Equalization) en boe.ca.gov.

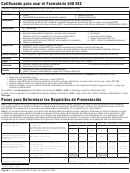

Escala de Ingreso Bruto

Obligación de Impuesto

• Incluya cargos de manejo.

Ajustado de California (AGI)

Sobre el Uso

• No incluya el impuesto sobre ventas o uso pagado de compras de ningún

Menos de $10,000

$2

otro estado.

• Sólo anote compras hechas durante el año que corresponde con la

$10,000

hasta

$19,999

$6

declaración de impuesto que está presentando.

$20,000

hasta

$29,999

$10

• Si usted viajó a un país extranjero y trajo a mano artículos de regreso a

$30,000

hasta

$39,999

$14

California, generalmente el impuesto sobre el uso se debe en el precio

$40,000

hasta

$49,999

$17

de compra de los bienes que usted enumeró en su Declaración de

$50,000

hasta

$59,999

$21

Aduanas de los EE. UU. menos una exención de $800 por persona. Para

$60,000

hasta

$69,999

$25

los artículos traídos a mano, usted debe reportar la cantidad de compras

$70,000

hasta

$79,999

$29

en exceso a la exención de $800 por persona. Esta exención de $800 no

$80,000

hasta

$89,999

$33

aplica a bienes enviados o trasportados a California por correo u otra

$90,000

hasta

$99,999

$37

empresa de transporte. Para bienes enviados o transportados, usted debe

$100,000

hasta

$124,999

$44

reportar la cantidad total de las compras.

$125,000

hasta

$149,999

$53

• Si su estado civil es “casado/RPD que presenta una declaración por

$150,000

hasta

$174,999

$63

separado,” usted podría elegir reportar la mitad del impuesto sobre el uso

$175,000

hasta

$199,999

$73

adeudado o la cantidad entera en su declaración de impuesto sobre el

Más de $199,999 – Multiplique el AGI por 0.039% (x0.00039)

ingreso. Si usted elige reportar la mitad, su cónyuge/RPD podría reportar

la mitad restante en su declaración de impuesto sobre el ingreso o en la

Anote su obligación de impuesto sobre el uso en la Línea 4 de la hoja

declaración personal de impuesto sobre el uso disponible en la Directiva

de cálculo, o si no se requiere que usted use la hoja de cálculo, anote la

de Impuestos Sobre Ventas, Uso y Otros (Board of Equalization).

cantidad en la Línea 25 de su declaración de impuesto sobre el ingreso.

Nota: Usted no puede reportar los siguientes tipos de compras en su

Línea 29 – Impuesto Adeudado

declaración de impuesto sobre el ingreso.

Si la cantidad en la línea 26 es menos que la cantidad en la línea 21, reste la

• Vehículos, embarcaciones, y remolques que deben ser registrados con el

cantidad en la línea 26 de la cantidad en la línea 21. Anote el resultado en la

Departamento de Vehículos Motorizados.

línea 29. Su impuesto es más que sus créditos y retenciones.

• Casas móviles o remolques habitación que deben ser registrados

anualmente como es requerido por el Código de Salud y Seguridad.

El aumentar sus retenciones puede eliminar la necesidad de hacer un

• Embarcaciones registradas con el Guarda Costas de los EE. UU.

pago grande con su declaración de impuesto. Para aumentar su retención,

• Aeronaves.

complete el Formulario DE 4 del EDD, Certificado de Retención de

• Los ingresos por concepto de alquiler de los arrendamientos de

Empleados (Employee’s Withholding Allowance Certificate), y entréguelo al

maquinaria, equipo, vehículos y otros bienes personales tangibles a sus

personal de nómina designado de su empleador. Usted puede obtener

clientes.

este formulario de su empleador o por teléfono llamando al EDD al

• Cigarrillos y productos de tabaco cuando el comprador está registrado

888.745.3886.¹ Usted puede descargar el DE 4 en edd.ca.gov o visite

con la Directiva de Impuestos Sobre Ventas, Uso y Otros (Board of

ftb.ca.gov y busque de 4. Si usted no pagó lo suficiente a través de la

Equalization) como un consumidor de cigarrillos y/o productos de tabaco.

retención, usted podría tener una multa por pago insuficiente. El FTB

calculará la multa por pago insuficiente por usted.

1

Disponible sólo en inglés

2

Por sus siglas en inglés

Página 10 Formulario 540 2EZ Folleto de Impuesto 2016

ADVERTISEMENT

0 votes

Related Articles

Related forms

Formulario 540 2ez - Declaracion De Impuesto Sobre El Ingreso De Residente De California - 2013

Financial

Formulario 540 2ez - Declaracion De Impuesto Sobre El Ingreso De Residente De California - 2013

Financial

- Solicitud De Prorroga Para Presentar La Declaracion Del Impuesto Sobre El Ingreso Personal De Los Estados Unidos - 2013") Formulario 2350(sp) - Solicitud De Prorroga Para Presentar La Declaracion Del Impuesto Sobre El Ingreso Personal De Los Estados Unidos - 2013

Financial

Formulario 2350(sp) - Solicitud De Prorroga Para Presentar La Declaracion Del Impuesto Sobre El Ingreso Personal De Los Estados Unidos - 2013

Financial

- Solicitud De Prorroga Para Presentar La Declaracion Del Impuesto Sobre El Ingreso Personal De Los Estados Unidos (spanish Version) - 2017") Formulario 2350(sp) - Solicitud De Prorroga Para Presentar La Declaracion Del Impuesto Sobre El Ingreso Personal De Los Estados Unidos (spanish Version) - 2017

Financial

Formulario 2350(sp) - Solicitud De Prorroga Para Presentar La Declaracion Del Impuesto Sobre El Ingreso Personal De Los Estados Unidos (spanish Version) - 2017

Financial

- Solicitud De Prorroga Automatica Para Presentar La Declaracion Del Impuesto Sobre El Ingreso Personal De Los Estados Unidos (spanish Version) - 2017") Formulario 4868(sp) - Solicitud De Prorroga Automatica Para Presentar La Declaracion Del Impuesto Sobre El Ingreso Personal De Los Estados Unidos (spanish Version) - 2017

Financial

Formulario 4868(sp) - Solicitud De Prorroga Automatica Para Presentar La Declaracion Del Impuesto Sobre El Ingreso Personal De Los Estados Unidos (spanish Version) - 2017

Financial

- Solicitud De Prorroga Automatica Para Presentar La Declaracion Del Impuesto Sobre El Ingreso Personal De Los Estados Unidos - 2007") Formulario 4868(sp) - Solicitud De Prorroga Automatica Para Presentar La Declaracion Del Impuesto Sobre El Ingreso Personal De Los Estados Unidos - 2007

Financial

Formulario 4868(sp) - Solicitud De Prorroga Automatica Para Presentar La Declaracion Del Impuesto Sobre El Ingreso Personal De Los Estados Unidos - 2007

Financial

- Solicitud De Prorroga Para Presentar La Declaracion Del Impuesto Sobre El Ingreso Personal De Los Estados Unidos - 2013") Formulario 2350(sp) - Solicitud De Prorroga Para Presentar La Declaracion Del Impuesto Sobre El Ingreso Personal De Los Estados Unidos - 2013

Financial

Formulario 2350(sp) - Solicitud De Prorroga Para Presentar La Declaracion Del Impuesto Sobre El Ingreso Personal De Los Estados Unidos - 2013

Financial

- Solicitud De Prorroga Automatica Para Presentar La Declaracion Del Impuesto Sobre El Ingreso Personal De Los Estados Unidos - 2014") Formulario 4868(sp) - Solicitud De Prorroga Automatica Para Presentar La Declaracion Del Impuesto Sobre El Ingreso Personal De Los Estados Unidos - 2014

Financial

Formulario 4868(sp) - Solicitud De Prorroga Automatica Para Presentar La Declaracion Del Impuesto Sobre El Ingreso Personal De Los Estados Unidos - 2014

Financial

- Solicitud De Prorroga Para Presentar La Declaracion Del Impuesto Sobre El Ingreso Personal De Los Estados Unidos - 2014") Formulario 2350(sp) - Solicitud De Prorroga Para Presentar La Declaracion Del Impuesto Sobre El Ingreso Personal De Los Estados Unidos - 2014

Financial

Formulario 2350(sp) - Solicitud De Prorroga Para Presentar La Declaracion Del Impuesto Sobre El Ingreso Personal De Los Estados Unidos - 2014

Financial

- Solicitud De Prorroga Automatica Para Presentar La Declaracion Del Impuesto Sobre El Ingreso Personal De Los Estados Unidos - 2013")

- Solicitud De Prorroga Automatica Para Presentar La Declaracion Del Impuesto Sobre El Ingreso Personal De Los Estados Unidos - 2012")

Related Categories

Parent category: Financial