Formulario 540-2ez - Declaracion De Impuesto Sobre El Ingreso De Residente De California - 2016 Page 8

ADVERTISEMENT

1

1 2

2 3

3 4

4 5

5 6

6 7

7 8

8 9

9 10

10 11

11 12

12 13

13 14

14 15

15 16

16 17

17 18

18 19

19 20

20 21

21 22

22 23

23 24

24 25

25 26

26 27

27 28

28 29

29 30

30 31

31 32

32 33

33 34

34 35

35 36

36 37

37 38

38 39

39 40

40 41

41 42

42 43

43 44

44 45

45 46

46 47

47 48

48 49

49 50

50 51

51 52

52 53

53 54

54 55

55 56

56 57

57 58

58 59

59 60

60 61

61 62

62 63

63 64

64Instrucciones: Formulario 540 2EZ

CalFile – La opción e-file de California es gratuita, rápida, fácil y segura.

Línea 11 – Ingreso Total de Dividendos

Anote el año en que su cónyuge/RDP falleció en su declaración de impuesto.

El Franchise Tax Board (FTB) tiene un auto examen, que le ayudará a

Por lo general, la cantidad del ingreso de dividendos que es tributable

determinar su estado civil. Visite ftb.ca.gov y busque self test.

1

por California es la misma cantidad tributable bajo la ley federal. Sin

Línea 6 – ¿Puede usted ser reclamado como

embargo, podría haber diferencias federales/estatales en la cantidad del

ingreso de dividendos que es tributable, si lo recibió de cualquiera de las

dependiente?

siguientes fuentes:

• Dividendos de interés exento proveniente de fondos mutuos.

Si alguien puede reclamarlo a usted (o a su cónyuge/RDP) como

• Dividendos de patrocinio no en efectivo provenientes de cooperativas

dependiente en su declaración de impuesto, incluso si ellos eligen no

agrícolas o asociaciones mutuas.

hacerlo, y su ingreso total es menos que las siguientes cantidades

• Dividendos de interés federales exento de otros estados o sus

basadas en su estado civil o tiene un dependiente, no puede usar el

obligaciones municipales y/o provenientes de fondos mutuos.

Formulario 540 2EZ. Obtenga el Formulario 540 en línea en ftb.ca.gov o

• Dividendos en el año de distribución de corporaciones extranjeras

presente su declaración en línea a través de CalFile o e-file.¹

controladas.

Soltero

$13,679

• Ganancias de capital en el año de distribución de una compañia de

inversiones reguladas.

Casado/RDP que presenta una declaración conjunta

$27,408

• Distribuciones de ingresos generados antes de 1987 provenientes de una

o viudo(a) calificado(a)

corporación S.

Cabeza de Familia

$19,408

Si usted tiene diferencias federales/estatales en la cantidad de ingreso

Nota: Usted no puede usar el Formulario 540 2EZ si el total de sus sueldos

de dividendos tributables, no puede presentar el Formulario 540 2EZ.

son menos que las siguientes cantidades basadas en su estado civil:

Obtenga el Formulario 540 en ftb.ca.gov o presente su declaración en línea a

través de CalFile o e-file.¹

Soltero . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . $3,779

Casado/RDP que presenta una declaración conjunta,

Línea 12 – Ingreso Total de Pensión

cabeza de familia, o viudo(a) calificado(a) . . . . . . . . . . . . . . . . . . . . . .$7,908

Por lo general, la cantidad de ingreso de pensión tributable por California es

Si usted puede ser reclamado como dependiente y puede usar el

la misma cantidad tributable bajo la ley federal. Sin embargo, podría haber

Formulario 540 2EZ marque el recuadro en la línea 6 y siga las instrucciones

diferencias federales/estatales en la cantidad de ingreso de pensión que es

de la línea 17.

tributable, si lo recibió de cualquiera de las siguientes fuentes:

Línea 7 – Personas de la Tercera Edad

• Beneficios de Nivel 2 de una jubilación ferroviaria.

• Distribuciones parcialmente tributables de un plan de pensión.

Si usted (o si es casado/RDP, su cónyuge/RDP) tiene 65 años de edad o

• Anualidad de retiro entre el primero de julio de 1986, y el primero de

más, anote 1; si ambos tienen 65 años de edad o más, anote 2.

enero de 1987, y eligió usar la regla de tres años para propósitos de

Si usted (o si es casado/RDP, su cónyuge/RDP) cumple los 65 años de edad

California y las reglas de anualidades para propósitos federales.

el primero de enero de 2017, se considera que tiene los 65 años de edad

Para más información sobre la Ley de Protección de Pensiones de 2006

para el 31 de diciembre de 2016.

federal (Pension Protection Act of 2006),

visite ftb.ca.gov y busque

1

Línea 8 – Dependientes

Si usted tiene una diferencia estatal/federal en la cantidad

conformity.

1

tributable de ingreso de pensiones, usted no puede presentar un

Usted debe anotar el primer nombre, apellido, número de seguro social, y

Formulario 540 2EZ. Obtenga el Formulario 540 en ftb.ca.gov o presente su

parentesco de cada uno de los dependientes que usted tiene el derecho a

declaración en línea a través de e-file.

1

reclamar. Si su hijo dependiente nació y falleció en el año 2016 y usted no

Línea 13 – Total de Distribuciones de Ganancias

tiene el número de seguro social del hijo, anote “Died” (falleció) en el campo

del número de seguro social e incluya una copia del acta de nacimiento, acta

de Capital Provenientes de Fondos Mutuos

de defunción, o los expedientes del hospital. El documento debe mostrar

que el hijo nació vivo. Si usted reclama más de tres dependientes obtenga el

Por lo general, la cantidad de ganancias de capital tributable por California

Formulario 540 en línea en ftb.ca.gov o presente su declaración en línea a

es la misma cantidad tributable bajo la ley federal. Si usted recibió

través de CalFile o e-file.

1

distribuciones de ganancias de capital provenientes de un fondo mutuo,

repórtelo en la línea 13, si ambas de las siguientes aplican:

¿Tiene usted gastos de Cuidado de Niño o Dependiente? De ser así,

podría calificar para un crédito. Para más información, obtenga el formulario

• Usted recibió el Formulario 1099-DIV con una cantidad en el recuadro 2a.

FTB 3506, Crédito por Gastos de Cuidado de Hijos Menores y Dependientes

• El Formulario 1099-DIV no tiene cantidades en los recuadros 2b, 2c,

(Child and Dependent Care Expense Credit).

La manera más fácil de reclamar

1

o 2d.

este crédito es usando CalFile o e-file.

Este crédito no podría ser

1

Si usted tiene otras ganancias de capital, usted no puede usar el

reclamado en el Formulario 540 2EZ.

Formulario 540 2EZ. Obtenga el Formulario 540 en ftb.ca.gov o presente su

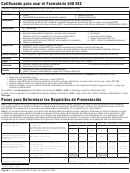

Línea 9 – Total de los Salarios

declaración en línea a través de e-file.

1

Línea 17 – Impuesto

Anote la cantidad del Formulario federal W-2, recuadro 16. Si usted tiene

más de un Formulario W-2, sume todas las cantidades mostradas en el

La deducción estándar y el crédito de exención personal ya están integrados

recuadro 16.

en las Tablas 2EZ y no se reportan en la declaración de impuesto.

Por lo general, el recuadro 1 y el recuadro 16 del Formulario federal W-2

Si usted no marcó el recuadro en la línea 6 siga las instrucciones a

deben contener las mismas cantidades. Si son diferentes porque usted

continuación.

tuvo ingreso de fuentes fuera de California, usted no puede presentar el

Formulario 540 2EZ. Obtenga el Formulario 540 o el Formulario 540NR

Use la Tabla 2EZ de California para su estado civil para completar la línea 17.

Largo o Corto en ftb.ca.gov o presente su declaración en línea a través de

La Tabla 2EZ en este folleto le da el crédito de la deducción estándar para

CalFile o e-file.

su estado civil, el crédito de exención personal y el crédito de exención de

1

dependiente. Hay tres tablas distintas. Asegúrese que esté usando la tabla

Línea 10 – Ingreso Total de Interés

correcta. Si su estado civil es:

Anote el ingreso de interés mostrado en el Formulario 1099-INT, Ingreso de

Soltero

Vaya a la página 39

Interés, recuadro 1.

Casado/RDP que presenta una declaración conjunta o

Vaya a la página 45

Viudo(a) Calificado(a)

No incluya las cantidades mostradas en el Formulario

1099-INT, recuadro 3, Intereses sobre los Bonos de Ahorros

Cabeza de Familia

Vaya a la página 57

✓

Sugerencia

de los EE. UU. y Obligaciones del Tesoro (U.S. Savings Bonds

and Treasury Obligations). Este interés no es tributable por

California.

1

Disponible sólo en inglés

2

Por sus siglas en inglés

Página 8 Formulario 540 2EZ Folleto de Impuesto 2016

ADVERTISEMENT

0 votes

Related Articles

Related forms

Formulario 540 2ez - Declaracion De Impuesto Sobre El Ingreso De Residente De California - 2013

Financial

Formulario 540 2ez - Declaracion De Impuesto Sobre El Ingreso De Residente De California - 2013

Financial

- Solicitud De Prorroga Para Presentar La Declaracion Del Impuesto Sobre El Ingreso Personal De Los Estados Unidos - 2013") Formulario 2350(sp) - Solicitud De Prorroga Para Presentar La Declaracion Del Impuesto Sobre El Ingreso Personal De Los Estados Unidos - 2013

Financial

Formulario 2350(sp) - Solicitud De Prorroga Para Presentar La Declaracion Del Impuesto Sobre El Ingreso Personal De Los Estados Unidos - 2013

Financial

- Solicitud De Prorroga Para Presentar La Declaracion Del Impuesto Sobre El Ingreso Personal De Los Estados Unidos (spanish Version) - 2017") Formulario 2350(sp) - Solicitud De Prorroga Para Presentar La Declaracion Del Impuesto Sobre El Ingreso Personal De Los Estados Unidos (spanish Version) - 2017

Financial

Formulario 2350(sp) - Solicitud De Prorroga Para Presentar La Declaracion Del Impuesto Sobre El Ingreso Personal De Los Estados Unidos (spanish Version) - 2017

Financial

- Solicitud De Prorroga Automatica Para Presentar La Declaracion Del Impuesto Sobre El Ingreso Personal De Los Estados Unidos (spanish Version) - 2017") Formulario 4868(sp) - Solicitud De Prorroga Automatica Para Presentar La Declaracion Del Impuesto Sobre El Ingreso Personal De Los Estados Unidos (spanish Version) - 2017

Financial

Formulario 4868(sp) - Solicitud De Prorroga Automatica Para Presentar La Declaracion Del Impuesto Sobre El Ingreso Personal De Los Estados Unidos (spanish Version) - 2017

Financial

- Solicitud De Prorroga Automatica Para Presentar La Declaracion Del Impuesto Sobre El Ingreso Personal De Los Estados Unidos - 2007") Formulario 4868(sp) - Solicitud De Prorroga Automatica Para Presentar La Declaracion Del Impuesto Sobre El Ingreso Personal De Los Estados Unidos - 2007

Financial

Formulario 4868(sp) - Solicitud De Prorroga Automatica Para Presentar La Declaracion Del Impuesto Sobre El Ingreso Personal De Los Estados Unidos - 2007

Financial

- Solicitud De Prorroga Para Presentar La Declaracion Del Impuesto Sobre El Ingreso Personal De Los Estados Unidos - 2013") Formulario 2350(sp) - Solicitud De Prorroga Para Presentar La Declaracion Del Impuesto Sobre El Ingreso Personal De Los Estados Unidos - 2013

Financial

Formulario 2350(sp) - Solicitud De Prorroga Para Presentar La Declaracion Del Impuesto Sobre El Ingreso Personal De Los Estados Unidos - 2013

Financial

- Solicitud De Prorroga Automatica Para Presentar La Declaracion Del Impuesto Sobre El Ingreso Personal De Los Estados Unidos - 2014") Formulario 4868(sp) - Solicitud De Prorroga Automatica Para Presentar La Declaracion Del Impuesto Sobre El Ingreso Personal De Los Estados Unidos - 2014

Financial

Formulario 4868(sp) - Solicitud De Prorroga Automatica Para Presentar La Declaracion Del Impuesto Sobre El Ingreso Personal De Los Estados Unidos - 2014

Financial

- Solicitud De Prorroga Para Presentar La Declaracion Del Impuesto Sobre El Ingreso Personal De Los Estados Unidos - 2014") Formulario 2350(sp) - Solicitud De Prorroga Para Presentar La Declaracion Del Impuesto Sobre El Ingreso Personal De Los Estados Unidos - 2014

Financial

Formulario 2350(sp) - Solicitud De Prorroga Para Presentar La Declaracion Del Impuesto Sobre El Ingreso Personal De Los Estados Unidos - 2014

Financial

- Solicitud De Prorroga Automatica Para Presentar La Declaracion Del Impuesto Sobre El Ingreso Personal De Los Estados Unidos - 2013")

- Solicitud De Prorroga Automatica Para Presentar La Declaracion Del Impuesto Sobre El Ingreso Personal De Los Estados Unidos - 2012")

Related Categories

Parent category: Financial