Formulario 540-2ez - Declaracion De Impuesto Sobre El Ingreso De Residente De California - 2016 Page 9

ADVERTISEMENT

1

1 2

2 3

3 4

4 5

5 6

6 7

7 8

8 9

9 10

10 11

11 12

12 13

13 14

14 15

15 16

16 17

17 18

18 19

19 20

20 21

21 22

22 23

23 24

24 25

25 26

26 27

27 28

28 29

29 30

30 31

31 32

32 33

33 34

34 35

35 36

36 37

37 38

38 39

39 40

40 41

41 42

42 43

43 44

44 45

45 46

46 47

47 48

48 49

49 50

50 51

51 52

52 53

53 54

54 55

55 56

56 57

57 58

58 59

59 60

60 61

61 62

62 63

63 64

64Presentación GRATUITA con e-file en ftb.ca.gov

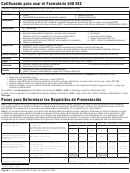

Instrucciones: Formulario 540 2EZ

Si marcó el recuadro en la línea 6, complete la Hoja de Cálculo para

• Recibe $100,000 o más en recibos brutos por año generados por las

operaciones de negocio.

Impuesto de Dependiente a continuación.

• Está ya sea registrado o se le requiere estar registrado con la Directiva

Hoja de Cálculo de Impuesto de Dependiente

de Impuestos Sobre Ventas, Uso y Otros (Board of Equalization) para

reportar el impuesto sobre el uso.

1. Usando la cantidad del Formulario 540 2EZ, línea 16,

y su estado civil, anote el impuesto de la Tabla 2EZ:

Nota: Usted no podrá reportar impuesto sobre el uso en su declaración de

impuesto sobre el ingreso para ciertos tipos de transacciones. Estos tipos de

}

Si su estado civil es:

transacciones se describen en detalle a continuación en las instrucciones.

•

Soltero, vaya a la página 39

La Hoja de Cálculo de Impuesto Sobre el Uso y la Tabla de Consulta de

•

Casado/RDP que presenta una declaración

. . . . . 1 ________

Impuesto Sobre el Uso Estimado le ayudarán a determinar cuánto impuesto

conjunta o Viudo(a) Calificado(a), vaya a la página 45

}

sobre el uso tiene que reportar. Si usted debe impuesto sobre el uso

•

Cabeza de familia, vaya a la página 57

pero no lo reporta en su declaración de impuesto sobre el ingreso, debe

2. •

Si usted es soltero o cabeza de familia, anote $111

reportar y pagar el impuesto a la Directiva de Impuestos Sobre Ventas,

•

Si es casado/RDP y ambos cónyuges/RDP

Uso y Otros (Board of Equalization). Para obtener información sobre cómo

pueden ser reclamados como dependiente por

reportar impuesto sobre el uso directamente a la Directiva de Impuestos

. . . . . . . 2 ________

otro contribuyente, anote $222

Sobre Ventas, Uso y Otros (Board of Equalization), visite la página web de

•

Si es casado/RDP y solamente un cónyuge/RDP

ellos boe.ca.gov y bajo el titulo How do I (Cómo Hago)¹ haga clic en Find

puede ser reclamado, anote $111

Information About Use Tax (Encuentre Información Acerca de Impuesto

•

Si es viudo(a) calificado(a), anote $222

Sobre el Uso).¹

El no reportar y pagar puntualmente podría resultar en una tasación de

3. Sume la línea 1 y la línea 2. Anótelo aquí e

intereses, multas y cargos.

inclúyalo en el Formulario 540 2EZ, línea 17 . . . . . . . . . . . . . . . 3 ________

Vea la página 15 para una explicación general del impuesto sobre el uso

Línea 18 – Exención de Personas de la Tercera

de California.

Edad

Hoja de Cálculo de Impuesto Sobre el Uso

Si usted anotó 1 en el recuadro en la línea 7, anote $111. Si usted anotó 2 en

Usted debe usar la Hoja de Cálculo de Impuesto Sobre el Uso para calcular

el recuadro en la línea 7, anote $222.

su obligación de impuesto sobre el uso, si cualquiera de éstas aplica:

• Usted prefiere calcular la cantidad de impuesto sobre el uso adeudado

Usted no puede reclamar este crédito de exención si alguien más lo puede

basado en sus compras reales sujetas al impuesto sobre el uso, en vez

reclamar como dependiente en su declaración de impuesto.

de basarse en una estimación.

Línea 19 – Crédito de Inquilino No

• Usted debe impuesto sobre el uso por cualquier artículo comprado para

uso en un oficio o negocio y usted no está registrado o se le requiere

Reembolsable

estar registrado con la Directiva de Impuestos Sobre Ventas, Uso y Otros

(Board of Equalization) para reportar el impuesto sobre ventas o uso.

Si usted fue residente de California y pagó alquiler por una propiedad en

• Usted debe impuesto sobre el uso por la compra de artículos individuales

California que fue su residencia principal, usted podría calificar para un

con un precio de compra de $1,000 o más cada uno.

crédito que puede usar para reducir su impuesto. Responda a las preguntas

en la página 13 para ver si califica.

Ejemplo 1: Usted compró una televisión por $2,000 de un comerciante

minorista fuera del estado que no recaudó impuesto. Usted debe usar la Hoja

Línea 22 – Total de Impuesto Retenido

de Cálculo de Impuesto Sobre el Uso para calcular el impuesto adeudado por

el precio de la televisión, ya que el precio de la televisión es de $1,000 o más.

Anote la cantidad del(de los) Formulario(s) federal(es) W-2, recuadro 17,

o Formulario 1099-R, recuadro 12. Si usted tiene más de un Formulario

Ejemplo 2: Usted compró un monitor de computadora por $300, una

federal W-2, sume todas las cantidades mostradas en el recuadro 17.

moneda de colección por $500, y ropa de diseñador por $250 de unos

Si usted tiene más de un Formulario federal 1099-R, sume todas las

comerciantes minoristas fuera del estado que no recaudaron impuesto.

cantidades mostradas en el recuadro 12. FTB verifica todas las retenciones

Aunque el precio total de todos los artículos es de $1,050, el precio de

reclamadas de los Formularios federales W-2 o 1099-R con el Departamento

cada artículo es de menos de $1,000. Ya que ninguno de estos artículos

de Desarrollo del Empleo de California (Employment Development

individualmente cuestan $1,000 o más, no se requiere que usted use la

Department [EDD]²).

Hoja de Cálculo de Impuesto Sobre el Uso y podría elegir usar la Tabla de

Consulta de Impuesto Sobre el Uso Estimado.

Línea 23 – Crédito Tributario por Ingreso del

Si usted tiene una combinación de artículos individuales con fines no

Trabajo (EITC)

comerciales que compró por $1,000 o más cada uno, y/o artículos

comprados para uso en un oficio o negocio además de artículos individuales,

Anote su Crédito Tributario por Ingreso del Trabajo del formulario

con fines no comerciales por menos de $1,000, en tal caso usted podría:

FTB 3514 SP, Crédito Tributario por Ingreso del Trabajo de California.

• Usar la Hoja de Cálculo de Impuesto Sobre el Uso para calcular el

impuesto sobre el uso adeudado por todas las compras, o

Impuesto Sobre el Uso

• Usar la Hoja de Cálculo de Impuesto Sobre el Uso para calcular el

impuesto sobre el uso adeudado por todos los artículos individuales

Línea 25 – Impuesto Sobre el Uso

comprados por $1,000 o más, además de todos los artículos comprados

para uso en un oficio o negocio. Use la Tabla de Consulta de Impuesto

Usted podría deber impuesto sobre el uso si hace compras a comerciantes

Sobre el Uso Estimado para estimar el impuesto sobre el uso adeudado

minoristas fuera del estado (p. ej., compras hechas por teléfono, en línea,

por los artículos individuales, no comerciales comprados por menos de

por correo o en persona) donde no pagó el impuesto sobre ventas o uso y

$1,000, después sume las cantidades y reporte el total de impuesto sobre

usted usa esos artículos en California. Si tiene preguntas acerca de si una

el uso en la Línea 25.

compra es tributable, visite el sitio web de la Directiva de Impuestos Sobre

Ejemplo 3: El precio total de los artículos que usted compró de un

Ventas, Uso y Otros (Board of Equalization) en boe.ca.gov o llame a su

comerciante minorista fuera del estado que no recaudó impuesto sobre el

Centro de Servicio al Cliente al 1.800.400.7115 o (TTY) 711 (para personas

uso es $2,300, que incluye una televisión de $1,000, una pintura de $900 y

con discapacidades auditivas y del habla).

una mesa de $400 para su sala.

Se requiere que algunos contribuyentes reporten compras de negocio

• Usted podría elegir calcular el impuesto sobre el uso adeudado por el

sujetas a impuesto sobre el uso directamente a la Directiva de Impuestos

precio total de $2,300 usando la Hoja de Cálculo de Impuesto Sobre el

Sobre Ventas, Uso y Otros (Board of Equalization). Sin embargo, podrían

Uso, o

reportar ciertas compras personales sujetas a impuestos sobre el uso en su

• Usted podría elegir calcular el impuesto sobre el uso adeudado por el

declaración de impuesto sobre el ingreso de FTB.

precio de $1,000 de la televisión usando la Hoja de Cálculo de Impuesto

Usted no podrá reportar compras comerciales sujetas al impuesto sobre el

Sobre el Uso y estimar su obligación de impuesto sobre el uso de la

uso en su declaración de impuesto sobre el ingreso, si:

pintura y la mesa usando la Tabla de Consulta de Impuesto Sobre el Uso

• Tiene, o se le requiere tener un permiso de vendedor de California.

Estimado, luego sume las cantidades y reporte el impuesto sobre el uso

total en la línea 25.

1

Disponible sólo en inglés

2

Por sus siglas en inglés

Formulario 540 2EZ Folleto de Impuesto 2016 Página 9

ADVERTISEMENT

0 votes

Related Articles

Related forms

Formulario 540 2ez - Declaracion De Impuesto Sobre El Ingreso De Residente De California - 2013

Financial

Formulario 540 2ez - Declaracion De Impuesto Sobre El Ingreso De Residente De California - 2013

Financial

- Solicitud De Prorroga Para Presentar La Declaracion Del Impuesto Sobre El Ingreso Personal De Los Estados Unidos - 2013") Formulario 2350(sp) - Solicitud De Prorroga Para Presentar La Declaracion Del Impuesto Sobre El Ingreso Personal De Los Estados Unidos - 2013

Financial

Formulario 2350(sp) - Solicitud De Prorroga Para Presentar La Declaracion Del Impuesto Sobre El Ingreso Personal De Los Estados Unidos - 2013

Financial

- Solicitud De Prorroga Para Presentar La Declaracion Del Impuesto Sobre El Ingreso Personal De Los Estados Unidos (spanish Version) - 2017") Formulario 2350(sp) - Solicitud De Prorroga Para Presentar La Declaracion Del Impuesto Sobre El Ingreso Personal De Los Estados Unidos (spanish Version) - 2017

Financial

Formulario 2350(sp) - Solicitud De Prorroga Para Presentar La Declaracion Del Impuesto Sobre El Ingreso Personal De Los Estados Unidos (spanish Version) - 2017

Financial

- Solicitud De Prorroga Automatica Para Presentar La Declaracion Del Impuesto Sobre El Ingreso Personal De Los Estados Unidos (spanish Version) - 2017") Formulario 4868(sp) - Solicitud De Prorroga Automatica Para Presentar La Declaracion Del Impuesto Sobre El Ingreso Personal De Los Estados Unidos (spanish Version) - 2017

Financial

Formulario 4868(sp) - Solicitud De Prorroga Automatica Para Presentar La Declaracion Del Impuesto Sobre El Ingreso Personal De Los Estados Unidos (spanish Version) - 2017

Financial

- Solicitud De Prorroga Automatica Para Presentar La Declaracion Del Impuesto Sobre El Ingreso Personal De Los Estados Unidos - 2007") Formulario 4868(sp) - Solicitud De Prorroga Automatica Para Presentar La Declaracion Del Impuesto Sobre El Ingreso Personal De Los Estados Unidos - 2007

Financial

Formulario 4868(sp) - Solicitud De Prorroga Automatica Para Presentar La Declaracion Del Impuesto Sobre El Ingreso Personal De Los Estados Unidos - 2007

Financial

- Solicitud De Prorroga Para Presentar La Declaracion Del Impuesto Sobre El Ingreso Personal De Los Estados Unidos - 2013") Formulario 2350(sp) - Solicitud De Prorroga Para Presentar La Declaracion Del Impuesto Sobre El Ingreso Personal De Los Estados Unidos - 2013

Financial

Formulario 2350(sp) - Solicitud De Prorroga Para Presentar La Declaracion Del Impuesto Sobre El Ingreso Personal De Los Estados Unidos - 2013

Financial

- Solicitud De Prorroga Automatica Para Presentar La Declaracion Del Impuesto Sobre El Ingreso Personal De Los Estados Unidos - 2014") Formulario 4868(sp) - Solicitud De Prorroga Automatica Para Presentar La Declaracion Del Impuesto Sobre El Ingreso Personal De Los Estados Unidos - 2014

Financial

Formulario 4868(sp) - Solicitud De Prorroga Automatica Para Presentar La Declaracion Del Impuesto Sobre El Ingreso Personal De Los Estados Unidos - 2014

Financial

- Solicitud De Prorroga Para Presentar La Declaracion Del Impuesto Sobre El Ingreso Personal De Los Estados Unidos - 2014") Formulario 2350(sp) - Solicitud De Prorroga Para Presentar La Declaracion Del Impuesto Sobre El Ingreso Personal De Los Estados Unidos - 2014

Financial

Formulario 2350(sp) - Solicitud De Prorroga Para Presentar La Declaracion Del Impuesto Sobre El Ingreso Personal De Los Estados Unidos - 2014

Financial

- Solicitud De Prorroga Automatica Para Presentar La Declaracion Del Impuesto Sobre El Ingreso Personal De Los Estados Unidos - 2013")

- Solicitud De Prorroga Automatica Para Presentar La Declaracion Del Impuesto Sobre El Ingreso Personal De Los Estados Unidos - 2012")

Related Categories

Parent category: Financial